新聞中心

News Center 更新時間:2024-01-24

更新時間:2024-01-24

點擊次數:

點擊次數:

2024年開年以來,部分光伏設備制造端龍頭已公布了新一年的目標和規劃,其中產能、技術路線等相關信息引發了廣泛關注。

(688223.SH)官微發文披露了自身2024年的“小目標”。其中,第一條就是“一kaiyun體育網址 開云網站體化規模行業第一,N型先進產能突破100GW”。在業務層面,相關目標還有“分布式業務營收貢獻提升”“儲能貢獻可觀營收”“儲能、電芯業務劍指行業TOP5”等;在技術研發方面,主要目標有“TOPCon量產電池效率26.5%+,穩居行業第一”“專利價值、專利布局、專利運營行業第一”;此外還有涉及全球化、供應鏈智能綠色升級、ESG等相關領域的目標。

(002459.SZ)聯席執行總裁李守衛也于1月6日,在2024晶澳生態朋友圈跨年會上公布了公司2023年情況和2024年展望。根據李守衛的介紹,晶澳科技2023年共實現組件產能95GW,硅片、電池產能也都達到了組件產能的90%以上(85GW以上)。而2024年,此前部署的項目會陸續落地投產,晶澳在硅片、電池、組件三大環節的年產能目標均在100GW以上。討論了近一年的“產能過剩”“行業危機”,但上述兩家大廠的產能目標似乎仍然維持在較高水平。鈦媒體APP在業內群組中拋出了這一問題,多數業內人士、觀察者認為

,并表示今年是電池、組件N型替代P型的關鍵時期,需要關注的是新一代N型產能的情況。梳理此前信息可發現,晶科2023年12月曾表示預計其全年單晶硅片、電池、組件產能將分別達到85GW、90GW和110GW,其中N型TOPCon電池產能達到67.5GW,而且,其新建產能目前均為N型,從這一角度來說,2024年N型產能突破100GW似乎勢在必得。

晶澳近期也曾提到,2024年公司N型電池產能相對總產能的占比預計會攀升至67%,按其年產能100GW的規劃來看,N型電池產能將接近或超過70GW的水平,相比2023年底水平(57GW)至少高20%。對于完成這一目標是否有壓力,鈦媒體APP嘗試了致電咨詢該公司,截至發稿前尚未得到明確答復。

除了這兩大明確發布相關目標的公司,近期還有其他光伏制造業龍頭在不同場景下透露過2024年的規劃,如

(600438.SH)在年初的投資者交流會上即披露,2024年的組件出貨目標設定為超過50GW,其中海外市場的占有率目標提升至10% 以上;在其主業硅料方面,產能擴張戰略仍在延續,計劃到2025年將產能提升至100萬噸,并持續強化產品一體化和成本控制。組件五巨頭之一的

(688472.SH)也已發布過相關目標,該公司計劃到2024年底硅片、電池片和組件的產能分別達到50GW、60GW和61GW;同時阿特斯還計劃在2024年底前實現儲能系統產能翻倍,擴大至20GWh,全年出貨量計劃達到6GWh至6.5GWh之間。

在鈦媒體APP有關2023年新能源產業的復盤中,提到技術將在光伏產業接下來的發展中扮演愈發重要的角色,在代際更迭已成定局的情況下,新型光伏電池不同技術路線年的主線劇情之一(產能過剩危機下,風電、光伏的2023并不那么“風光”)。

,而通威在其近年來加速布局的電池、組件環節則采取了TOPCon、HJT雙線并進的策略。去年因龍頭隆基綠能(601012.SH)高調站隊而引發全行業關注,并直接催生所謂“技術路線之爭”預期的BC技術路線,目前似乎不占優勢。此前的2023年大復盤也曾提及,押注TOPCon的晶科去年前三季度業績較好,而隆基綠能、愛旭股份(600732.SH)都面臨業績增長失速的問題。在年底、年初的各類活動中,各家公司談到技術問題都會強調自身押注路線的優勢,上述企業公布目標時也都會提及相關事項。

除此之外,1月8日的另一條消息,更讓業內嗅到了技術路線之爭的“硝煙味”。當日,

,允許被許可方在其相關TOPCon產品中使用此類專利技術。文中還強調了該公司在專利數量上的優勢和分享知識產權的理念。而在后續一些媒體、自媒體的跟進發布中,不少都提到了“全球十大光伏廠商幾乎都已加入TOPCon陣營”“TOPCon已成為當下最主流的技術”等話術。此外,提及專利問題,

電池路線之爭的確引人注目,但從技術角度來講,這一代技術的轉換效率即使突破27.5%,似乎也不足以實現“供給創造需求”。而且,畢竟在半導體制造業中,光伏相對屬于技術含量較低的領域。

也值得關注。此外,上文提及的目標中不少涉及了儲能業務的擴展,“光儲融合”目前也確實被視為解決光伏、風電消納難,提升產能消化速率的有效路徑。除了上文提及的企業,陽光電源、天合光能等也早就在儲能領域有較深布局。但目前來看,儲能市場“卷”的程度絲毫不亞于光伏產業,2023年全年我國新型儲能裝機規模同比翻了近10倍,但儲能系統中標價格確幾近腰斬,光伏企業想要加速搶占這部分市場,也必然會面臨一系列問題。此外,新型儲能技術,尤其是長時儲能技術,如果能夠實現實質性突破,那的確能極大刺激新能源領域的整體需求,但其發展的確定性遠不如光伏、風電,中國工程院院 kaiyun體育網址 開云網站士劉吉臻、南方科技大學清潔能源研究院院長劉科等近年來都不斷警示儲能難度之大,并認為不應高估其在新型電力系統中的作用,需看清其本就是承擔靈活性調節作用的配角而已。(新型儲能“大賭局”:“卷”產能、“卷”價格,卻未必“卷”得出未來)產能、技術之外,

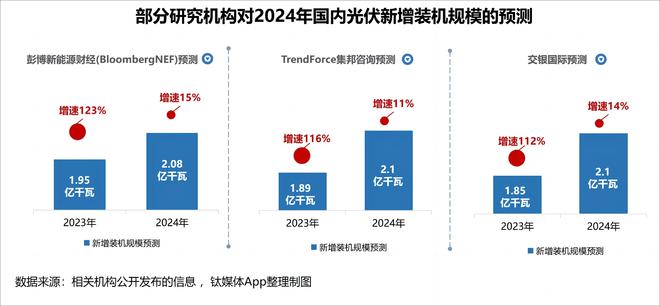

,鈦媒體APP在此前的光伏產業展望中曾提及,多家機構均預測2024年我國光伏需求增速將大幅放緩,彭博新能源財經、集邦咨詢、交銀國際的2024年新增裝機增速預測均未超過15%(2023年增速超過100%);而從全球來看,對光伏裝機增速的預測也從2023年的超過60%降為了2024年的普遍低于30%。

需求走弱的情況下,各大廠商產能目標實現情況如何,相關策略是否有效,還要到年底復盤再見分曉。

當前位置:

當前位置: