新聞中心

News Center 更新時間:2024-03-09

更新時間:2024-03-09

點擊次數:

點擊次數:

“木頭姐”凱茜·伍德3月7日晚發布了一篇最新的致投資者信函,在最新的信函中,她將2024年開始的科技增長,稱為“超指數增長”,即增長速度會越來越快。“在人工智能的催化下,機器人、測序、能源儲存、區塊鏈等頭部公司,將會在未來7年中,以每年40%的增速增長。”

人工智能是“木頭姐”目前高度關注的機會方向,她以思科歷史為例分析了科技爆發后的龍頭公司走勢: 1994年思科股價因為經濟衰退擔憂,而下跌了51%,但在其后的6年中上漲了73倍。

“如今,英偉達就是這樣一家公司。 但競爭可能會比當時劇烈,因為AMD做出了不錯的產品,特斯拉、云服務提供商等也在研發自己的人工智能芯片。 ”對于2024年內的行情,“木頭姐”認為,隨著美聯儲暫停加息,并且可能開啟降息進程,科技龍頭仍將在2024年表現突出。

去年,我們進入了貨幣政策的轉向階段,我認為之前是一個錯誤,而這樣的調整是一個好事。 而這一調整將會有助于成長型股票,特別是顛覆性創新型公司的優異表現。

雖然在去年美國股市的反彈中,只有少數科技巨頭公司實現上漲,但我們相信,隨著通脹和利率低于預期,今年將繼續有突出表現。

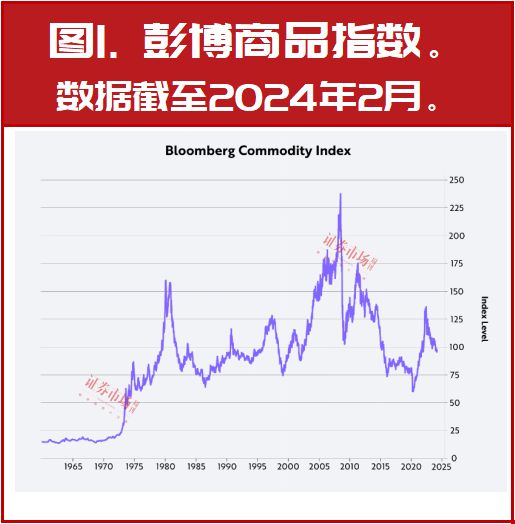

自2022年到2023年7月份的一年多時間里,美聯儲將聯邦基金利率從0.25%快速提升至5.5%,提高了24倍,震驚了整個金融系統。 雖然美聯儲的舉措確實抑制了與COVID相關的供應鏈方面的價格沖擊,并將彭博商品指數(BCOM)推回到了自2008年7月金融危機以來的通貨緊縮趨勢中(見圖一)。

目前,BCOM的交易水平與40多年前80年代初的水平相同,這表明美聯儲對通脹的擔憂是錯誤的。 我們認為,通貨緊縮才是我們應該關注的問題。 事實上,按生產者價格指數(PPI)衡量的通脹率,英國商業銀行的匯率低于1971年美國放棄金匯兌本位制時的水平,如下圖所示。

去年夏天,美聯儲觀察到住房、汽車、商業地產和資本支出方面的通縮壓力,因此暫停了緊縮的貨幣政策。 與此同時,在科技領域,ChatGPT引領了一個科技變革,這種突破很可能使天平進一步向通貨緊縮傾斜。

雖然創造性破壞——如電動車對燃油車的取代,可能掩蓋了人工智能和其他相關技術的繁榮,直到最近1年多,才被市場廣泛認知,但我們關注的五大領域——機器人、能源儲存、人工智能、區塊鏈和多組學測序技術,以及其所涉及的14項技術之間的融合,會迎來增長浪潮,并會在未來五到十年越來越顯著地推動宏觀指標。

由于美聯儲還在堅持對通脹的嚴密關注,所以今年的股市有些不穩定,通貨緊縮使那些加了杠桿的公司受到壓力,相反,擁有大量現金儲備的公司可能會過得舒服。

我們認為,美聯儲當前政策的通縮后果已經通過商業地產,包括辦公樓和多戶住宅的破產浮出水面,并可能最終導致新一輪的地區性銀行倒閉。 如果美聯儲降低利率來緩解這一風險,那么犧牲短期盈利能力進行投資,并在科技領域有發展的公司,將會是主要受益者。

在2021-2022年供應鏈瓶頸期,企業通過提高價格提升了利潤率; 在2023年,由于單位增長不及預期,企業再次提高了價格,但現在企業正在失去定價權,利潤率出現了下行。

根據彭博社的測算,標普500指數的毛利率從過去五年平均的34.8%和2022年第四季度的34.6%降至2023年第四季度的33.5%。

我們認為,在美聯儲大幅降息之前,除非企業積極利用AI等創新技術推動生產力增長,創造新的產品和服務,否則這種下滑將會加劇。

在此期間,為了應對利潤率下降,企業很可能裁員并降低工資漲幅,從而進一步減輕美聯儲對潛在通脹的擔憂。 因此,名義消費的疲軟可能會帶來更多的降價和利潤壓縮。

在2021-2022年期間,采購經理為應對短缺而雙倍或三倍訂購商品后,企業庫存一直未清零。 按實際價值計算,非農庫存積累從2021年第二季度的-1380億美元到2021年第四季度的+2070億美元,增長了3450億美元。 此后,庫存繼續快速積累,總額又增加了9130億美元。 因此,在過去兩年半的時間里,庫存積累總額已達到實際國內生產總值(GDP)的4%,這一比率通常在經濟衰退開始之前不會下降。 因為如果價格下跌,企業庫存損失增加,企業毛利率將受到更多影響,有可能跌至2009年創下的30.1%的低點。

在經歷了過去幾年的滾動式衰退之后,與華爾街主導的軟著陸論調不同,許多全球風向標企業的收入在第四季度實際上出現了同比下降: 3M(-1.8%)、UPS(-7.8%)、卡夫海因茨(-7.1%)、埃克森美孚(-12.3%)、賽默飛世爾(-4.9%)、家得寶(-2.9%)、思科(-5.9%)、德州儀器(-12.7%)。 換句話說,歐洲、英國、日本已經陷入或接近衰退。

1993年,美國在線(AOL)首次將其專有電子郵件服務接入互聯網,創造了技術史上最重要的啊哈時刻之一。 此后約30年時間里,直到今天,ChatGPT占據了消費者、企業和金融市場的關注度(編者注: “啊哈時刻”也被稱為“尤里卡效應”,指突然理解或突然頓悟時刻)。

鑒于從互聯網歷史中汲取的教訓,過去一年中投入到人工智能領域的資金可能會得到現實的檢驗,因為各公司都開始為人工智能制定戰略計劃,并可能會在未來幾年中分出勝負。

根據ARK從商業和投資角度進行的分析,企業正面臨著一系列決策點: 他們必須評估云計算提供商和人工智能公司之間的競爭,詳細繪制工作流程圖,查找/整合來自不同部門的數據。 所有這些都是艱巨而耗時的任務,然后才能戰略性地讓人工智能融入生產過程。

如果定價權的喪失確實如我們預期的那樣給企業利潤率帶來壓力,那么管理層的審查將會加強,這或許會推遲決策過程,但同時也會增強戰略緊迫感。

思科公司(CSCO)提供了一個很好的歷史教訓。 我清楚地記得該股在一個類似的“科技風口”時的表現。 在1994年3月9日之前的三年半時間里,思科公司的路由器、交換機和其他設備在全球互聯網骨干網的建設中占據了主導地位。

經拆分調整后,思科公司的股價從0.07美元飆升至2.24美元,漲幅高達31倍。 資本市場開始為競 開云網址 kaiyun官方入口爭對手提供資金,甚至是那些系統不如思科的競爭對手,這讓思科的管理層感到困惑,并在短期內對支出做了錯誤的預期。 在1994年7月15日之前的四個月里,思科股價下跌了51%,因為公司已經開始擔心潛在的經濟衰退,對其支出承諾進行了評估和審議。 在經濟危機過去之后,在2000年進入互聯網泡沫的高峰期,股價又上漲了約73倍。

如今,英偉達(NVDA)就是這樣一家公司。 自2015年2月8日分析師開始認識到深度學習正在快速突破,并使GPU(圖形處理單元)大幅受益后,英偉達在大約九年的時間里飆升了約117倍,成為人工智能時代的核心。 在2018年10月加密貨幣 開云平臺 開云體育官方入口寒冬中,英偉達開云網址 kaiyun官方入口股價在三個月內暴跌了56%。 此后至今,英偉達股價在五年中上漲了23倍。

隨著云服務提供商、消費互聯網公司和資金雄厚的初創公司爭相購買英偉達的硬件并訓練人工智能模型,2022年11月推出的ChatGPT推動了英偉達幾個季度的空前增長。

如今,英偉達正在引導市場對其連續增長降低預期,而且據報道,其GPU的交付周期已從8-11個月降至3-4個月,這表明相對于需求而言,供應量正在增加。

如果軟件收入的爆炸性增長沒能實現,GPU產能的過度建設就被證明是不合理的。 我們將會看到擴產停止,庫存過剩,尤其是占英偉達數據中心銷售額一半以上的云計算部門,更有可能影響公司整體收入。

從長遠來看,與思科的歷史進程不同,這一輪的競爭可能會更加劇烈,這不僅是因為AMD也做出了不錯的產品,還因為英偉達的客戶——云服務提供商和特斯拉(Tesla)等公司正在設計自己的人工智能芯片。 也開云平臺 開云體育官方入口就是說,自2019年以來,未來學家們已經將AGI(人工通用智能)的實現時間從80年縮短到了8年,因此一切皆有可能!

一旦周期性修正完成,人工智能將繼續起飛并催化其他技術——包括機器人技術、能源存儲、區塊鏈和多組學測序,讓這些技術產生融合。

我們認為這帶來的不是指數增長,而是超指數增長: 隨著時間的推移,增長速度會加快。 在《2024大構想》(Big Ideas 2024)中,我們詳細闡述了這些融合對每個技術平臺以及從現在到2030年的全球經濟增長可能產生的影響。 其結果是,實際國內生產總值(GDP)增長率,不會從上個世紀平均3%下降到一致預期的2.6%,而是應該加速增長到6%-8%,這是我們在其他任何經濟預測中都沒有發現的。

此外,如果五大創新平臺,以及相關的14種科技產品,在未來七年內按照我們的研究結果發展,那么相關股票的市值將以每年40%的速度增長,從現在的15萬億美元-20萬億美元增至2030年的220萬億美元。

我們有幸在新舊世界的十字路口觀察并覆蓋了顛覆性創新技術。 創新可以解決問題,而在2024年,我們并不缺少創新。

(本文僅代表作者個人觀點,不代表本刊立場。文中所涉個股僅做舉例,不做投資建議。)

當前位置:

當前位置: