新聞中心

News Center 更新時間:2024-01-27

更新時間:2024-01-27

點擊次數:

點擊次數:

新型儲能技術在“雙碳”目標趨勢下備受關注,其中鋰電儲能、鈉硫電池、全釩液流電池、壓縮空氣儲能、飛輪儲能等技術具備較大的投資潛力,“十四五”期間電化學儲能將迎來進一步上升。

可再生能源滲透率快速提升,傳統電網系統面臨穩定性挑戰

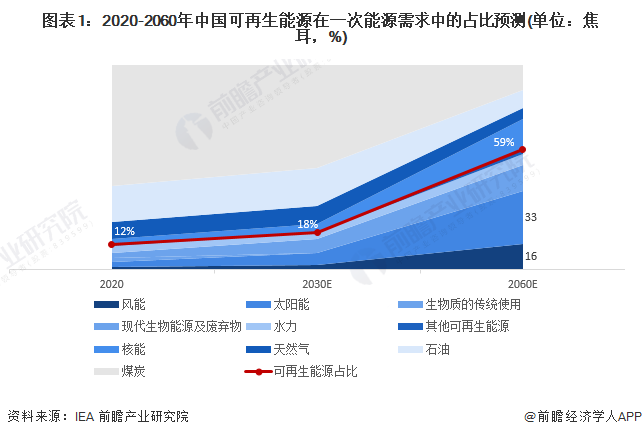

根據IEA《中國能源部門碳中和路線圖》及相關政策規劃,在承諾目標情景中,我國可再生能源在一次能源需求總量中的比重將從2020年的12%躍升到2060年的60%左右。到2060年,太陽能和風能的需求將接近總需求的四成。由于電力部門為能源需求的主力,由此可見風電和光伏發電將成為電力行業轉型的重要趨勢。以風能和太陽能為主的可再生能源存在間歇性強、波動性大的問題,由此會對電網的穩定性造成挑戰。

新型儲能是平滑、消納可再生能源發電的重要手段,可提高電網的調節能力

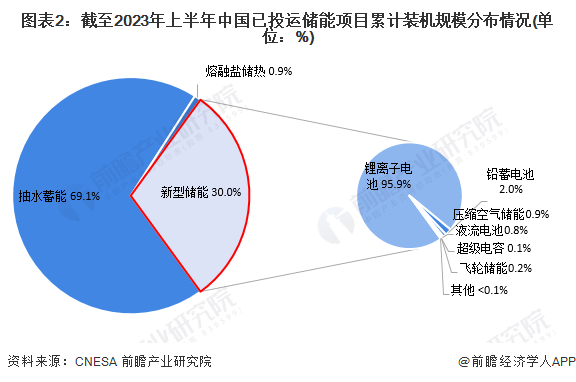

新型儲能是除抽水蓄能以外的主要儲能形式,其可以改變電力系統即發即用的傳統運營方式,提高系統靈活性調節能力。目前常見的新型儲能形式有鋰電儲能、液流電池儲能、壓縮空氣儲能、飛輪儲能等。據CNESA最新公布數據,截至2023年6月底,中國已投運電力儲能項目累計裝機規模70.2GW(包括抽水蓄能、熔融鹽儲熱、新型儲能)。其中,新型儲能占比30%,鋰離子電池依然是新型儲能中占比最高的類型。

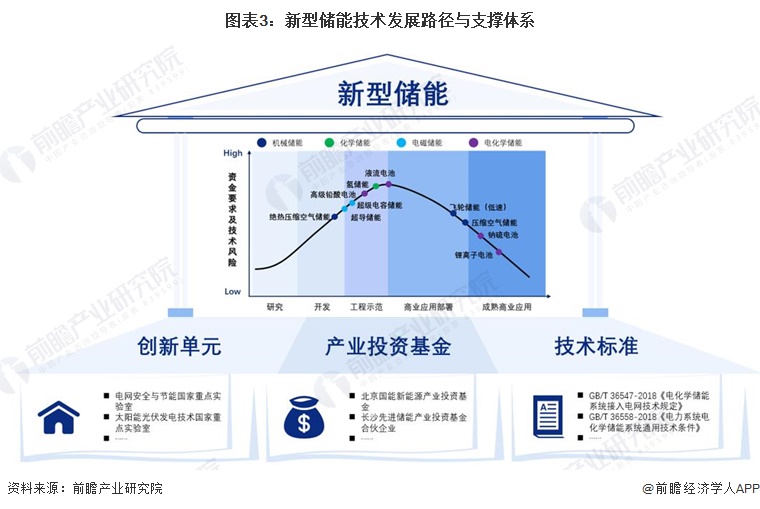

從技術路線發展來看,壓縮空氣儲能及飛輪儲能技術正在加快商業應用部署。電化學儲能中鋰離子電池技術較為成熟、商業化初具規模,鈉硫電池正加快商業應用部署,液流電池加速示范應用,電化學儲能作為新型儲能的主力軍,已經開始從兆瓦級別的示范應用邁向吉瓦級別的規模市場化。氫儲能等其他類型的新型儲能技術由于技術成熟度較低,大部分處于開發和示范應用階段,其中氫儲能正加速推進商業應用部署。

從技術支撐體系來看,中國新型儲能創新單元主要包括電網安全與節能國家重點實驗室、太陽能光伏發電技術國家重點實驗室等國家重點實驗室;北京國能新能源產業投資基金、長沙先進儲能產業投資基金合伙企業等產業投資基金;GB/T 36547-2018《電化學儲能系統接入電網技術規定》、GB/T 36558-2018《電力系統電化學儲能系統通用技術條件》等技術標準。

從各類新型儲能技術性能指標對比來看,鋰離子電池、飛輪儲能、超級電容儲能的綜合效率較高;壓縮空氣儲能的度電成本較低,使用壽命較高;除壓縮空氣儲能外,其他儲能技術的響應靈敏度均處于較高水平;電化學儲能中的鋰離子電池不僅適用于能量型儲能應用,也適用于功率型、容量型儲能應用,其應用領域最為廣泛。

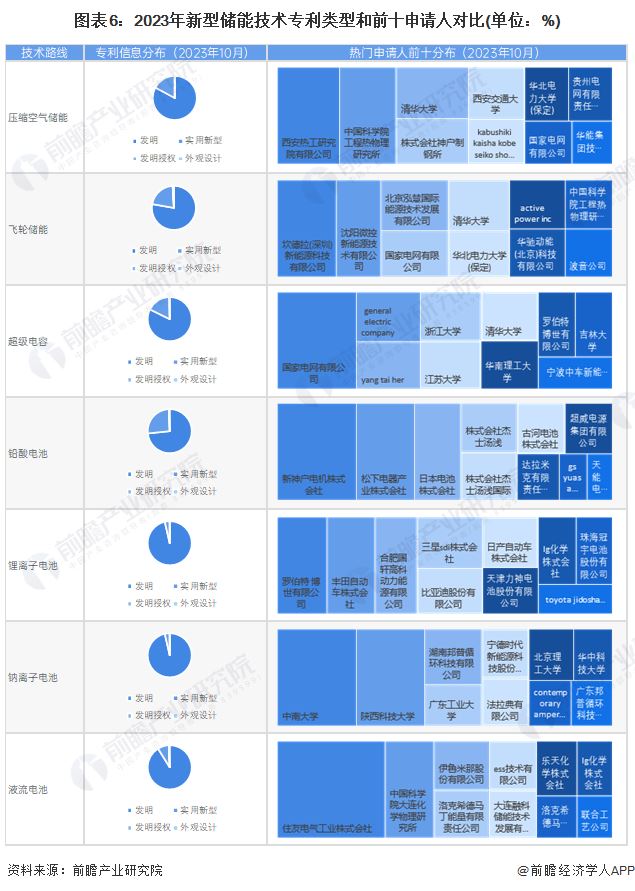

鋰離子電池儲能技術為新型儲能專利技術布局重點,申請熱度和布局廣度較高

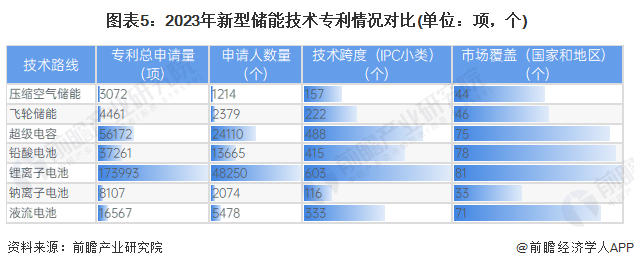

從新型儲能專利技術申請的熱度來看,鋰離子電池儲能具備較高的專利申請熱度,專利申請總量達173993項,申請人數量達48250個,遠超其他新型儲能技術;從技術跨度來看,鋰離子電池和超級電容跨技術專利申請量較多,技術跨度分別達603個和488個IPC小類;從技術市場覆蓋廣度來看,鋰離子電池、鉛酸電池、超級電容、液流電池專利技術均覆蓋70個以上國家和地區,說明這些技術受到全球范圍內的關注和研究。

發明專利占比較高,中國申請人在壓縮空氣、鈉離子電池中具有優勢地位

在專利類型方面,各項新型儲能技術專利中發明專利占比較高,說明新型儲能技術領域中存在大量創新。從申請人國別來看,中國申請人在壓縮空氣、鈉離子電池中具有優勢地位,前十申請人中80%為中國申請人。

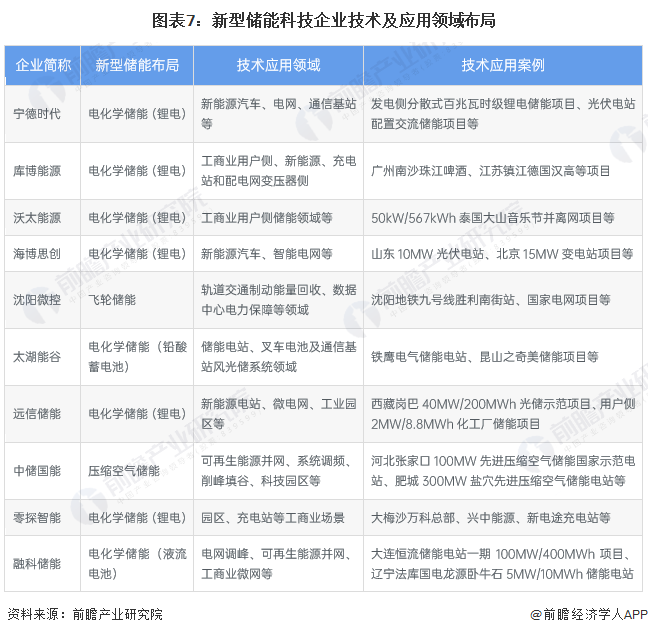

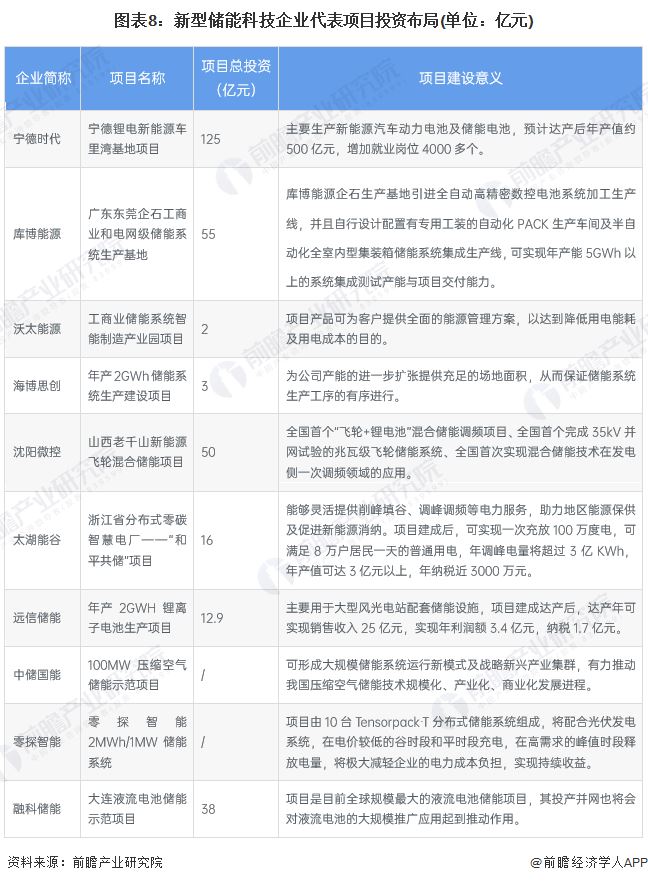

科技企業大多布局電化學儲能領域,其中鋰電儲能為重點投資賽道

目前,國內傳統鋰電池或新能源企業(如寧德時代)均在儲能領域布局相關技術及應用項目,同時也有不少初創科技企業布局電化學儲能、飛輪儲能、壓縮空氣儲能等技術路線,并逐步商業化。

從項目來看,鋰電儲能技術在可再生能源、削峰填谷等領域具有廣泛的應用前景,成為科技企業關注和投資的重要領域之一,項目投資主要用于鋰電生產基地建設、配套儲能設施建設等。

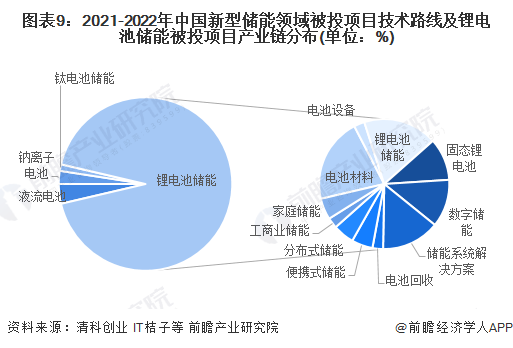

新型儲能技術投資重點賽道:鋰電儲能備受投資機構青睞,項目多位于產業鏈中游

從新型儲能技術方向上看,絕大多數投資投向了與電化學儲能相關的項目,其中的絕大多數與鋰離子電池相關,少數其他方向項目包括鈉離子電池、液流電池等。股權投資市場對儲能技術的選擇基本上與儲能市場中新型儲能占比吻合,這一方面反映出當前鋰離子電池在性能、價格和安全性等方面已較為貼合儲能應用需求,另一方面也反映出儲能技術路線仍存不確定性,多數機構對可能替代鋰離子電池的潛在技術路線仍持觀望態度

從鋰電池儲能產業鏈角度分析,22%的被投項目專注于上游電池材料和設備;27%的被投項目專注于中游包括電池在內的儲能裝置的生產,11%的被投項目專注于數字儲能技術,13%的項目可以提供集成后的儲能系統產品;17%為在產業鏈下游運營儲能項目的企業,包括工商業儲能、家庭儲能等企業。電化學儲能領域中,投資布局向中游集中更為明顯,超過半數的被投項目處于產業鏈中游。

整體來看,電化學儲能是當前發展最快的新型儲能技術,是新型儲能技術的主力軍,其擁有更高的能量密度,產業鏈配套更加成熟,相較于其他儲能技術在場景應用、技術、成本、建設周期、轉換效率及選址要求上更具優勢,具有高度的靈活性,其中鋰電池儲能是當前最具備投資潛力的新型儲能技術,此外,鈉硫電池、全釩液流電池、壓縮空氣儲能、飛輪儲能等技術也具備較大的投資潛力。

注:1)評估星級自一星至三星,星級越高,代表從該指標來看,技術投資潛力越大,☆代表半星;2)技術先進性結合能量密度、循環壽命、充放電效率、技術成熟度綜合評價;3)專利技術布局結合專利總申請量、申請人數量、技術跨度、市場覆蓋廣度等綜合評價。

政策推動下,以鋰離子儲能電池為主的新型儲能需求呈上升趨勢

目前儲能技術進步最快的是電化學儲能,其中鈉硫電池、釩液流電池、鋰離子電池的安全性、能量轉換效率和經濟性等取得較大突破,產業化的條件日漸成熟,處于由技術積累向產業化邁進的關鍵時期。同時固態電池、超級電容等產品技術將引領未來分布式儲能產業變革。

2021年7月來,中央部委密集發布《關于加快推動新型儲能發展的指導意見》、《關于鼓勵可再生能源發電企業自建或購買調峰能力增加并網規模的通知》等重磅利好政策,提出到2025年,實現新型儲能從商業化初期向規模化發展轉變,裝機規模達30GW以上,到2030年,實現新型儲能全面市場化發展。碳達峰碳中和目標下,新型儲能爆發拐點即將到來,目前以鋰離子儲能電池為主的新型儲能需求將迎來大幅上升。

此外,《“十四五”能源領域科技創新規劃》針對電網削峰填谷、集中式可再生能源并網等儲能應用場景提出技術攻關與示范試驗的要求,成為新型儲能未來發展趨勢。

新型儲能系統向低成本、高安全、長壽面方向發展

當前,新型儲能技術的發展正處于快速演進和創新的階段。從整體趨勢看,目前新型儲能系統向著低成本、高安全、長壽命方向不斷發展,進而帶動細分領域的技術隨之變化。

更多本行業研究分析詳見前瞻產業研究院《中國儲能行業市場前瞻與投資預測分析報告》。

同時前瞻產業研究院還提供產業大數據產業研究報告產業規劃園區規劃產業招商產業圖譜智慧招商系統行業地位證明IPO咨詢/募投可研IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

預見2024:虛擬電廠產業技術趨勢展望(附技術路徑、投資方向、專利布局、科技企業布局等)

預見2024:虛擬電廠產業技術趨勢展望(附技術路徑、投資方kaiyun體育全站 開云官方網站向、專利布局、科技企業布局等)

重磅!2023年中國及31省市虛擬電廠行業政策匯總、解讀及發展目標分析重點發揮虛擬電廠需求響應能力

重磅!2023年中國及31省市虛擬電廠行業政策匯總及解讀(全)發揮虛擬電廠需求響應主體作用

本報告前瞻性、適時性地對儲能行業的發展背景、裝機情況、投資規模、競爭格局等行業現狀進行分析,并結合多年來儲能行業發展軌跡及實踐經驗,對儲能行業未來的發展前景做...

前瞻產業研究院中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。

預見2024:2024年中國汽車芯片行業市場規模、競爭格局及發展前景預測

重磅!2023年中國及31省市免疫抑制劑行業政策匯總、解讀及發展目標分析

【最全】2024年中國內容分發網絡(CDN)行業上市公司市場競爭格局分析

重磅!2024年中國及31省市人工智能行業政策匯總、解讀及發展目標分析

重磅!2024年中國及31省市ESG投資行業政策匯總、解讀及發展目標分析

當前位置:

當前位置: